Звіт Дослідницької Групи Castle Capital

Екосистема децентралізованих фінансів (DeFi) пережила швидкий розвиток своїх моделей надання ліквідності, переходячи від Автоматизованих Маркет Мейкерів (AMMs) до більш просунутих систем. Цей звіт занурюється у складнощі цих моделей, їхні переваги та потенційні майбутні траєкторії розвитку.

Звідки все почалося

Автоматизовані Маркет Мейкери (AMMs): Платформи, такі як Uniswap, Curve і Balancer, були піонерами у створенні AMM, замінивши традиційні біржові книги пулами ліквідності. Основна перевага – це permissionless (без дозволу) торгівля з погляду користувача, тобто будь-хто міг торгувати активами на алгоритмічній ціновій кривій, визначеній постійною формулою продукту (x * y = k). Інші переваги включали permissionless лістинг.

Незважаючи на ці переваги, у маркет мейкерів з постійним добутком (CPMMs, x * y = k) є компроміси. Наприклад, LP (постачальники ліквідності) страждають від проблем, таких як impermanent loss (непостійна втрата), оскільки активи LP постійно перебалансуються для підтримки співвідношення 50/50.

Що маємо зараз?

- Концентрована ліквідність: Uniswap V3 представив концепцію концентрованої ліквідності та множинних рівнів комісій, яка є розширенням нескінченних CPMM (модель постійного добутку кривої ціни). Зокрема, нескінченні CPMM розподіляють ліквідність по нескінченній ціновій кривій, тоді як CPMM із зосередженою ліквідністю розподіляють її тільки в певному діапазоні. Це надає постачальникам ліквідності (LP) більше контролю над своїми позиціями та оптимізує ефективність капіталу, але також вносить складнощі, як-от збільшений ризик непостійної втрати (impermanent loss) і необхідність активного управління.

- Автоматизоване Управління Ліквідністю (ALM): На основі концепції концентрованої ліквідності AMM, ALM розроблені для оптимізації переваг концентрованої ліквідності, мінімізуючи при цьому ризик непостійної втрати. ALM досягає цього за рахунок активного і динамічного ребалансу/коригування діапазонів LP у міру зміни ціни. DEX, що використовують ALM, пропонують LP поліпшений контроль і ефективність капіталу, мінімізуючи при цьому ризики IL.

Майбутнє

- Хуки і Динамічні Комісії: Uniswap V4, імовірно, натхненний протоколами на кшталт Ambient, обіцяє вдосконалення, такі як контракти Singleton для ефективної маршрутизації, динамічні комісії та хуки. Хуки – це зовнішні контракти, що запускаються під час процесу свопу з метою додавання функцій, що налаштовуються, як-от динамічні структури комісій для протидії цінності, яку витягують майнери (MEV).

- Комбінація Рішень для ліквідності на on-chain і off-chain Рівні: Ландшафт ліквідності еволюціонує для інтеграції off-chain професійних маркет мейкерів (MM) з ончейн LP через систему запиту котирувань (RFQ). RFQ пропонують трейдерам оптимальне ціноутворення через систему голландського аукціону, забезпечуючи мінімальний сліппедж, стійкість до MEV і часто торгівлю без газу.

- Інший підхід до цього рішення – це ончейн ордер буки, такі як Vertex.

Рух до Децентралізації

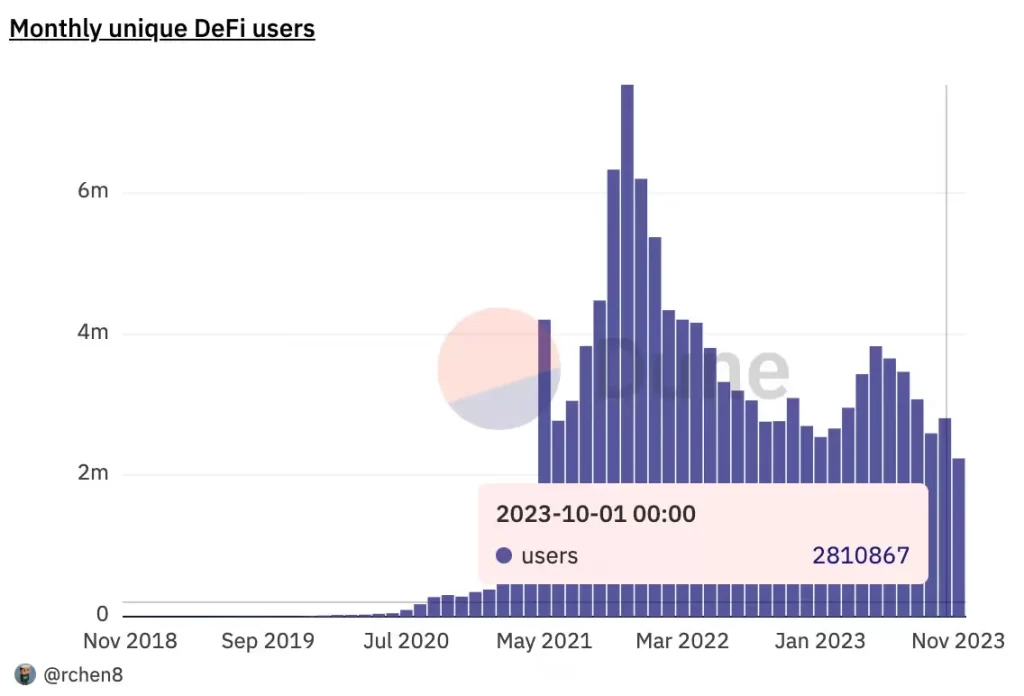

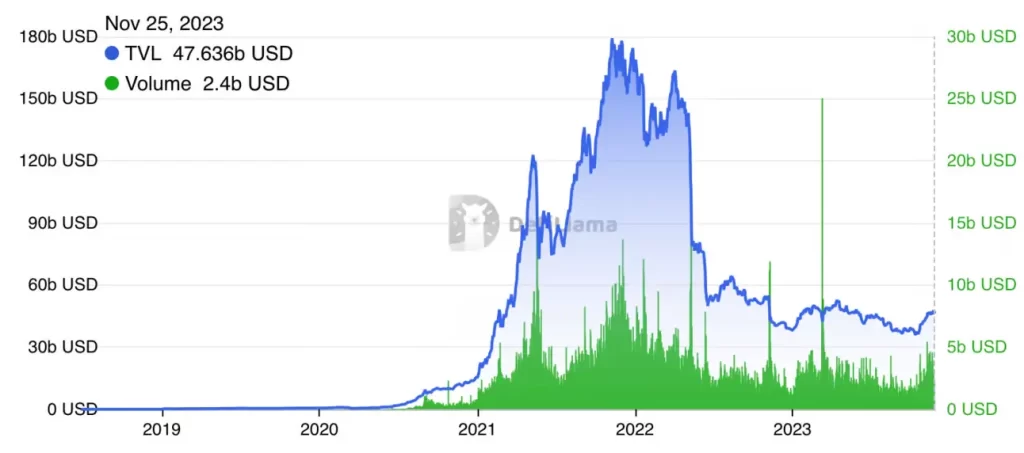

DeFi значно виріс з моменту свого скромного початку, збільшившись із кількох сотень активних користувачів на місяць (MAU) і приблизно 100-600 тисяч доларів США в загальній вартості заблокованих коштів (TVL) у 2018-2019 роках до приблизно 2.8 мільйонів MAU і приблизно 46 мільярдів доларів США в TVL станом на листопад 2023 року. Важливо зазначити, що співвідношення обсягу до TVL зросло з 0.17% у 2019 році до приблизно 8% у листопаді 2023 року, що підкреслює збільшення використання DeFi для капіталу з часом.

AMM були першим реальним додатком, який дозволив масову діяльність на блокчейні: торгівля токенами ERC20 з використанням ETH як базового активу, що забезпечує глобальний доступ до дозволеного і цензуростійкого надання ліквідності та обміну активами.

Будь-яка людина з токеном ERC20 і деякою кількістю ETH могла додати ліквідність в AMM і стати де-факто маркет мейкером (MM) або LP для полегшення обміну активами. Ці користувачі могли збирати комісії за торгівлю, обходячи комісії за лістинг, при цьому зберігаючи одноосібне володіння своїми активами.

З боку трейдерів, будь-яка людина з ETH могла піти і торгувати своїми улюбленими менш відомими активами на фронт-енді, такому як Uniswap, без будь-яких дозволів і обмежень. Це був перший раз в історії людства, коли глобальна торгівля цифровими активами була повністю програмною, без дозволів і цензури.

Давайте поглянемо на величезне зростання DEX з моменту їхньої появи. Починаючи з 2019 року, DEX обробляли приблизно 53 мільйони доларів у середньомісячному обсязі. Якщо перейти до 2023 року, DEX обробляють приблизно 76 мільярдів доларів у середньомісячному обсязі – збільшення приблизно в 1,434 рази за чотири роки!

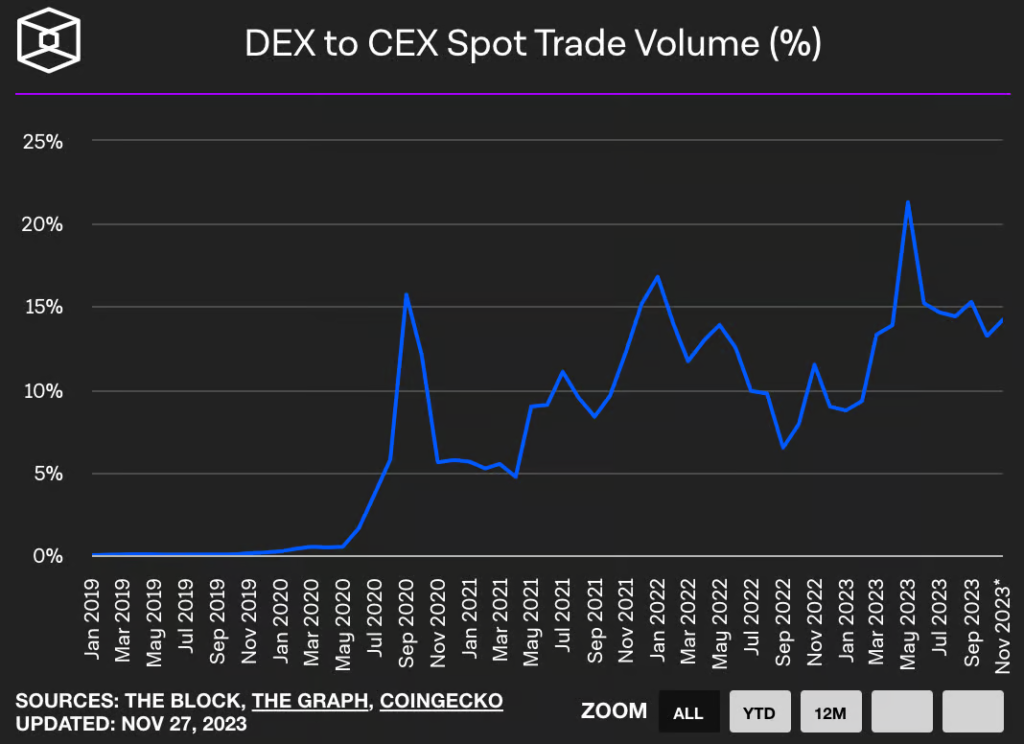

Це відбувається на тлі виникнення проблем з платоспроможністю у централізованих бірж (CEX) і кастодіальних сервісів, таких як FTX, Celsius і Genesis. Основні проблеми пов’язані з централізованим (людським) управлінням ліквідністю, резервами та коштами користувачів. Таким чином, виникає питання: чи повинна вся криптовалютна торгівля проводитися через DEX, оскільки вони програмні, некастодіальні та децентралізовані?

Дійсно, дані на графіку вище показують, що DEX набирають обертів порівняно з їхніми CEX-конкурентами: співвідношення обсягу торгів на спотовому ринку DEX:CEX зросло до приблизно 14.2%. Однак, DEX все ще мають кілька недоліків порівняно з CEX, таких як знижена ефективність капіталу і глибина ліквідності.

Мета цієї статті – висвітлити вроджені обмеження AMM і те, як on-chain DEX та їхні архітектури управління ліквідністю еволюціонують для їх усунення. Зокрема, стаття надає повний огляд поточної архітектури управління ліквідністю DEX, найбільших інноваторів та унікальних підходів до створення CEX-подібного досвіду on-chain.

Звідки все почалося

Постійний Маркет Мейкер Продукту

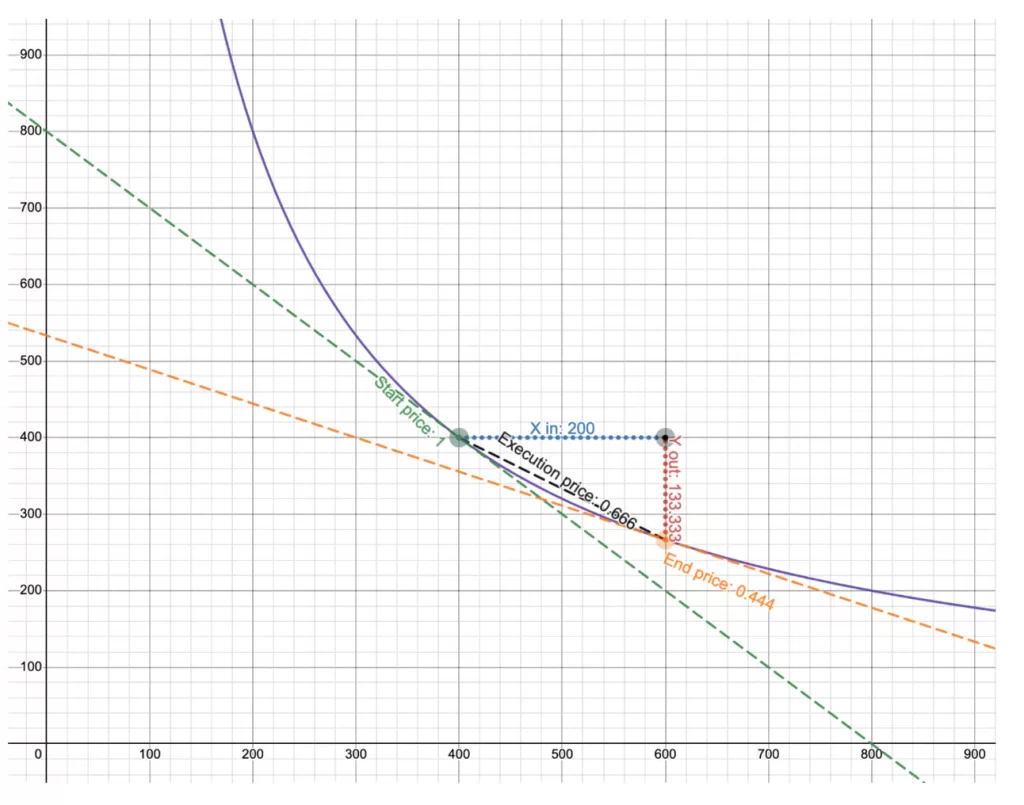

Uniswap V1 (Uni V1) і їхній постійний маркет мейкер продукту (CPMM) були, можливо, інновацією від 0 до 1, яка спровокувала децентралізовану торгівлю в DeFi. CPMM – це модель ціноутворення, в якій ціна даного активу є функцією резервів у парі ліквідності.

Зокрема, якщо у нас є пара токенів x і y, ми визначаємо загальні резерви як k. Термін “продукт” у CPMM означає, що постійна величина, k, завжди дорівнює добутку, або множенню, резервів x і y у пулі ліквідності.

Говорячи простіше, формула резерву виглядає як x*y=k (див. зображення нижче).

Оскільки k завжди постійне і виражене в доларах, відносна ціна в x і y повинна змінюватися, щоб підтримувати його. Наприклад, припустимо, ви тримаєте ETH (x) і хочете купити UNI (y) з пулу ліквідності ETH/UNI. Коли ви розміщуєте свій ордер, CPMM розуміє, що ви додаватимете в резерви ETH (x) і зменшуватимете резерви UNI (y) в LP, оскільки ви віддаєте ETH, щоб отримати UNI.

Таким чином, щоб kinitial = kfinal, доларова вартість y має збільшуватися (тобто ціна UNI збільшується для підтримки k). Зворотне вірно, якщо ви продаєте y, щоб отримати x: ціна x має збільшитися, щоб підтримувати постійний продукт, k. Важливо, що арбітражники підтримують ціни x і y по всіх DEX/CEX, використовуючи оракули цін як еталон.

Зафіксувавши ціну як постійну функцію резервів LP, маркет-мейкінг став повністю автоматизованим і програмним, без необхідності в традиційних ордер-буках на купівлю/продаж або третій стороні. Крім того, це ніколи не дозволяє цінам активів впасти до нуля (тобто вичерпати резерви), тому що k ніколи не може дорівнювати нулю. Це зрештою створює показану раніше криву резервів, де запаси x або y ніколи не можуть перетнути осі. Такі позиції доречно назвати “нескінченний діапазон” LP, оскільки вони існують на нескінченній кривій і збирають торгові комісії протягом усього шляху.

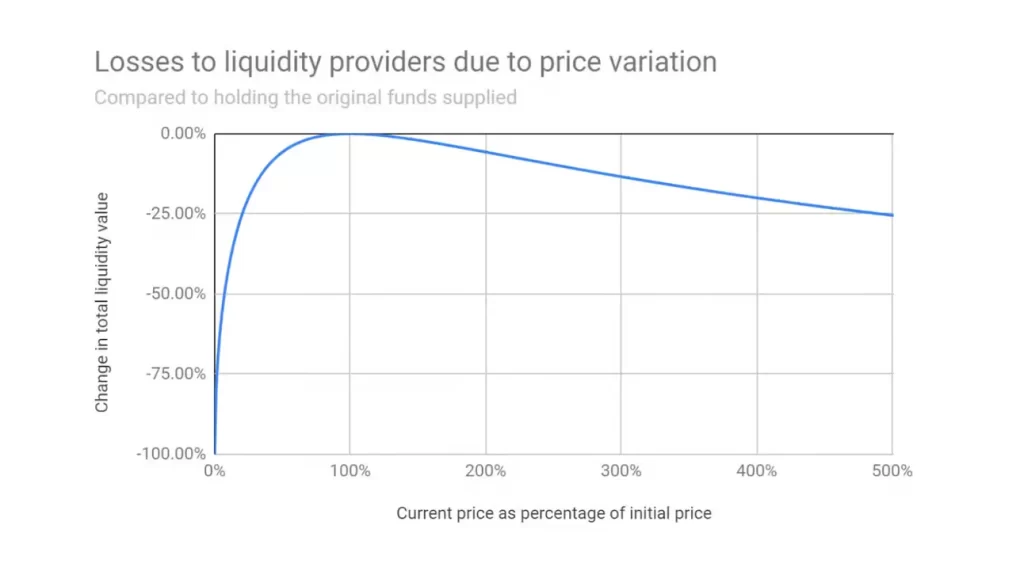

Незважаючи на свою корисність, Uni V1 і CPMM мають кілька обмежень. По-перше, постачальникам ліквідності від початку доводилося вносити рівно 50% токена x і 50% токена y у доларовому еквіваленті. Підтримка цієї рівної ваги (щоб зберегти k постійним) уздовж кривої може призвести до непостійної втрати (IL).

IL означає, що LP втрачає вартість своєї позиції порівняно з простим утриманням портфеля рівноважної ваги токенів x і y поза DEX. Якщо вартість одного активу в LP значно зростає, просте утримання цього токена майже завжди буде ефективнішим, ніж надання ліквідності, незважаючи на те, що LP збирає торгові комісії на нескінченному діапазоні.

Зображення нижче добре ілюструє IL, де існує лише невелике вікно цінових змін, яке дозволяє LP бути прибутковим.

Інша проблема з Uni V1 полягала в тому, що всі пари токенів були номіновані в ETH як базовий актив. Таким чином, торгівля ERC20 на ERC20 вимагала маршрутизації між окремими контрактами LP (оскільки активи були ізольовані у своїх унікальних парах) і була дуже витратною щодо газу.

Крім того, оскільки ціна активів регулювалася формулою постійного продукту (x*y=k), Uni V1 могла виступати в ролі оракула цін для всіх активів, які торгуються. Однак, оскільки дані про ціни не зберігалися з часом (тобто ціна, яку повідомляв оракул, не була середньою, а була знімком у цей конкретний момент часу), вона могла бути маніпульована, що робило її непридатною для композитності в DeFi.

У березні 2020 року Uniswap представив другу версію своєї платформи і виправив деякі з цих проблем. Зокрема, Uniswap V2 (Uni V2) дозволив використовувати будь-які активи ERC20 (наприклад, wETH) в якості базових, а резерви LP зберігаються в одному і тому самому контракті, що зробило маршрутизацію багаторазових угод значно ефективнішою та менш затратною по газу, ніж раніше. Крім того, для посилення свого оракула цін V2 записував і зберігав ціну перед першою угодою кожного блоку. Це дозволило оракулу виводити середньозважену ціну за часом (TWAP) замість моментального знімка ціни в будь-який конкретний момент часу. Таким чином, pricing feed стала набагато складнішою для маніпулювання зловмисниками.

Незважаючи на ці інновації, проблема непостійної втрати (IL) залишалася. Ба більше, стала очевидною ще одна велика перешкода: наявність LP з нескінченним діапазоном значно знижувала капіталоефективність вашої ліквідності. Оскільки ліквідність розподіляється на нескінченному діапазоні, більша її частина залишається невикористаною, що зменшує потенційні комісії.

Натомість LP могли б отримувати більше комісій, якби їхня ліквідність була зосереджена навколо середньої торгової ціни. Якщо непостійну втрату можна певним чином компенсувати за рахунок комісій LP, логічно запропонувати LP можливість динамічно регулювати ціновий діапазон, на якому вони надають ліквідність. Це призвело до розробки Uni V3, який дозволив користувачам зосереджувати свою ліквідність навколо певних цінових діапазонів.

Перш ніж ми перейдемо до Uni V3 і концентрованої ліквідності, важливо розглянути ще два примітиви ліквідності, які намагалися вирішити проблему IL і “захоплення комісій” різними способами. Обидва вони, мабуть, надихнули компоненти дизайну Uni V2 і V3.

Curve’s Stable AMM – SAMM

Curve став домінуючим DEX для обміну стабільних і корельованих активів у DeFi, з прогнозованим річним обсягом у 2023 році на рівні приблизно 81 мільярда доларів і поточним денним обсягом до TVL на рівні близько 6.5% (на жовтень 2023 року). Усе це попри такі події, як зняття прив’язки UST, крах FTX і нещодавній експлойт Vyper. Як же він став тим потужним гравцем, яким є сьогодні? Curve значно поліпшив капіталоефективність традиційної моделі CPMM, що використовується Uni V1-2.

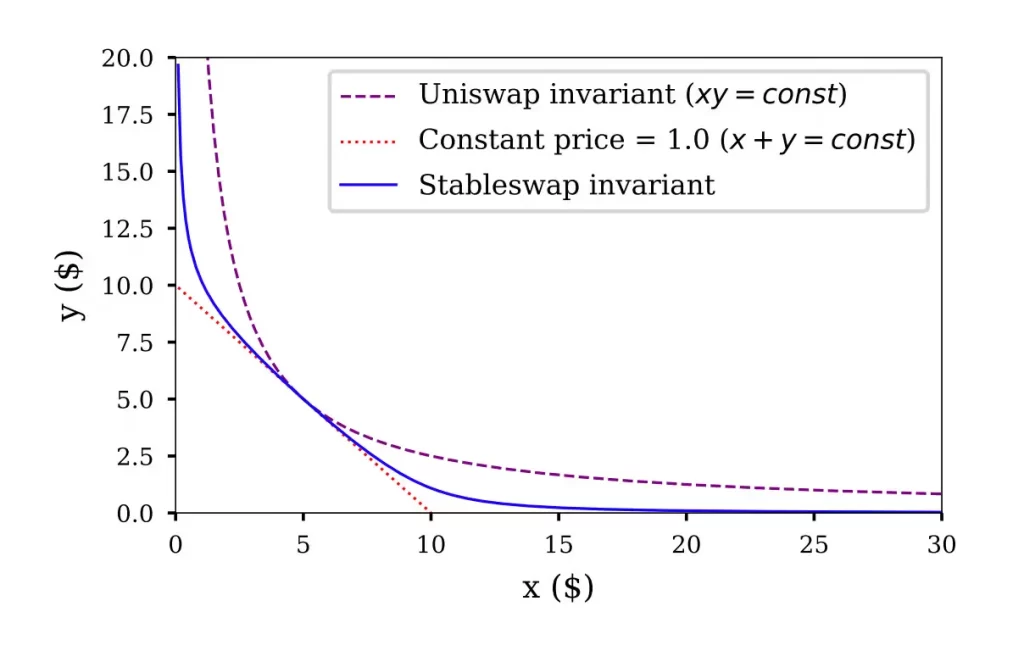

Сила дизайну Curve полягає в його здатності відійти від моделі ліквідності з нескінченним діапазоном, “лінеаризуючи” цінову криву навколо очікуваної торгової ціни. Протокол може досягти цього завдяки своєму фокусу на стабільних активах (які завжди мають торгуватися за бажаною прив’язкою) та активах з однаковою ціною (ETH:stETH завжди мають торгуватися 1:1).

Stableswap Curve поєднує модель CPMM Uni з моделлю лінійної цінової функції у вужчому діапазоні. Лінійна цінова функція, як випливає з назви, являє собою лінійну ступінчасту функцію, де ціну підтримують постійною відносно суми резервів (x + y = k) замість добутку резервів (x * y = k). Цей підхід призводить до нульового прослизання, оскільки ціна є постійною, однак, оскільки модель лінійна, резерви одного активу зрештою можуть обернутися в нуль. Крім того, якщо попит на один актив перевищує інші, пул може стати незбалансованим.

Нагадаємо, що в моделі CPMM Uni цінова крива являє собою гіперболу, яка підтримує активи у відносному балансі на основі їхнього добутку (x * y = k). Краса Curve полягає в тому, що вона підсилює цей підхід, поєднуючи його з лінійною ціновою функцією:

- Використання лінійної цінової функції для підтримання постійної ціни, доки вона залишається близькою до очікуваного торговельного діапазону.

- Застосування моделі постійного продукту, коли ціна виходить за межі цього діапазону, щоб підтримувати збалансованість резервів.

Оскільки Curve забезпечує стабільне ціноутворення в певному діапазоні резервів, це значно підвищує капіталоефективність і знижує IL для LP. Оскільки модель фактично усуває прослизання для трейдерів, і вони можуть очікувати стабільного ціноутворення, обсяг і захоплення комісій LP також різко збільшуються. Лише цього року Curve готується отримати приблизно 53 мільйони доларів у вигляді комісій, переважно за рахунок торгівлі стейблкоїн <-> стейблкоїн. Важливо зазначити, що Curve впровадив кілька додаткових функцій поверх інваріантного дизайну Stableswap.

- Резерви LP могли бути надані в борг на кредитних ринках, таких як AAVE, у так званих “boosted pools”. Це дозволило LP отримувати дохід на свої невикористовувані активи на додаток до отримання торгових комісій.

- Curve ввів так звані “метапули”, де активи зіставляються з токеном LP іншого “базового” пулу. Це дозволило LP отримувати додатковий дохід від комісій на свої LP. Наприклад, LP могли внести стейблкоїни в Curve 3Pool, а потім внести свій 3Pool LP токен у GUSD LP, щоб отримати більше комісій, ніж пропонує тільки 3Pool.

- Curve V2 дозволив зосередити ліквідність навколо лінійної частини цінової кривої і змінив діапазон крайових значень у частині CPMM. Це було реалізовано разом із введенням динамічних комісій, оракулів внутрішніх цін, заснованих на експоненціальному ковзаючому середньому, і внутрішнього повторного вирівнювання цін.

- Curve став піонером 3pool, де USDC, USDT і DAI можна було внести як резерви і торгуватися проти двох активів, що використовуються в моделі Uniswap.

Що стосується останньої функції, 3pool захищає від ризику зняття прив’язки/волатильності для стабільних активів і може бути налаштований для інших випадків використання. Наприклад, що якби можна було зменшити IL для LP, дозволяючи їм зважувати активи, які вони надають в LP, поза канонічною конструкцією 50/50?

Тут вступає Balancer.

Ребалансувальні Пули Balancer

Випущені раніше і, можливо, такі, що надихнули деякі аспекти дизайну Curve 3pool, Balancer прагнув поліпшити досвід LP/торгівлі за допомогою користувацько обумовлених ліквідних пулів у рамках моделі CPMM. Використовуючи пули Balancer, LP може створити пул з будь-якою кількістю активів і зважити ці активи будь-яким бажаним чином. Ба більше, дизайн V2 Balancer об’єднує ліквідність усіх пулів під одним контрактом, роблячи маршрутизацію між пулами капіталоефективною з мінімальними комісіями за газ.

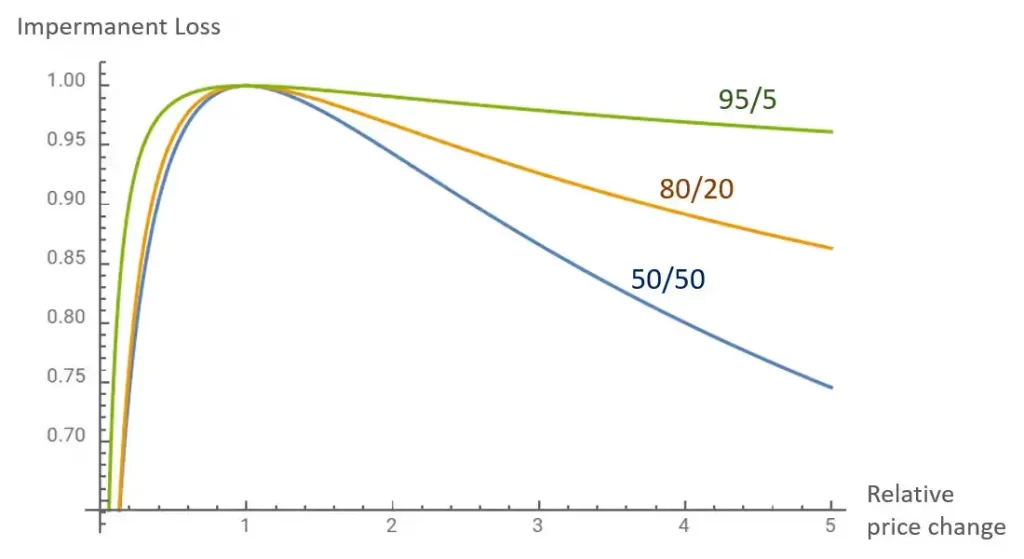

Припустимо, ви хочете надати ліквідність парі ETH/USDC на Uniswap, але боїтеся IL, тому що вважаєте, що ціна на ETH збільшиться. Balancer дає змогу надавати ліквідність із різними співвідношеннями ваг, наприклад, 80% ETH і 20% USDC. Через різні співвідношення вплив угод у вашому пулі відрізняється від пулу 50/50.

IL мінімізується, тому що вага одного активу менша за інший. Це означає, що ваш пул завжди буде ребалансуватися арбітражерами для підтримки відносної позиції в ETH на рівні 80% – це схоже на просте утримання 80% вашого портфеля в ETH. Це значно знижує ваш ризик IL, тому що якщо вартість ETH збільшується, більша частина вашого LP все ще буде в цьому активі (див. порівняння IL нижче)!

Як LP, Balancer пропонує переваги у вигляді торгових комісій, одночасно обмежуючи ваш вплив на IL. Однак важливо зазначити, що пули без співвідношення 50%/50% призводять до більшого прослизання, отже, до меншого обсягу і комісій. Незважаючи на менший обсяг/комісії, можливість додавати будь-яку кількість активів до пулу дала змогу будь-якому LP створити де-факто індексний фонд, зважений портфель активів, який постійно ребалансується з часом.

Аналогічно Curve, Balancer V2 запустив:

- Boosted pools, де невикористані резерви LP можуть бути надані в борг.

- Композитні стабільні пули, що використовують гібридний підхід AMM від Curve.

- Керовані пули, де менеджери портфелів можуть динамічно змінювати ваги активів.

- Лінійні пули, які можуть використовуватися для прямого обміну активів на їхні обгорнуті еквіваленти, що приносять дохід.

Uniswap, Curve і Balancer створили унікальні інновації, які сформували сьогоднішній ландшафт ліквідності.

Нинішнє становище

Концентрована Ліквідність і Uniswap V3

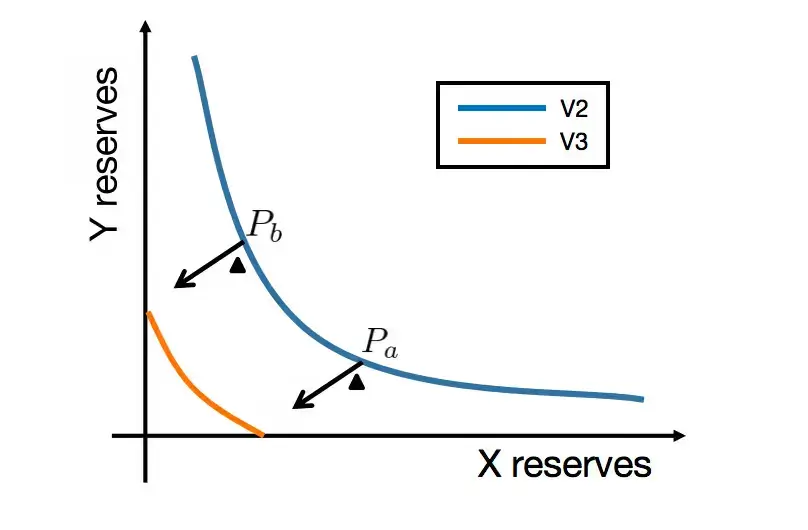

Найфундаментальніший зсув в on-chain ліквідності з моменту її створення до сьогоднішнього дня – це перехід до концентрованої ліквідності (CL). CL – це можливість LP скоротити свої неактивні резервні активи, зосереджуючи свою ліквідність у вужчому ціновому діапазоні. Оскільки цю модель розробив Uniswap, давайте розглянемо Uni V3 як основний приклад.

Згадаймо, що в Uni V1-2 LP покривали ціновий діапазон від 0 до нескінченності. З цією моделлю в будь-який момент резерви LP були поза торговим діапазоном і, отже, не захоплювали торгові комісії.

Uni V3 розв’язує цю проблему неактивних резервів, даючи змогу LP визначати ціновий діапазон, у якому вони надають ліквідність (наприклад, ±50% від поточної торгової ціни).

Таким чином, LP можуть сконцентрувати свої резерви в діапазонах, які найчастіше використовуються для торгівлі, що дає їм змогу отримати більший обсяг торгів і комісію.

У Uni V3 цінові діапазони для LP визначаються деталізованими ціновими тиками, встановленими AMM. Усі торги, що відбуваються в цих зумовлених діапазонах, демонструють типову функцію ціни CPMM, однак вона має оновлюватися в міру того, як ціна виходить з одного діапазону і входить в інший (уявіть це як вкладені функції CPMM).

Це відрізняється від CPMM з нескінченним діапазоном: з точки зору LP, у той момент, коли ціна активу виходить зі свого діапазону, один з резервних токенів повністю конвертується в інший. Це означає, що якщо ціна токена x підвищується і виходить з діапазону, всі активи в позиції LP будуть конвертовані в токен y.

Усі комісії, згенеровані в певному діапазоні, розподіляються пропорційно тільки між LP, що забезпечують ліквідність у цьому діапазоні, посилюючи захоплення комісій на основі діапазону. Важливо зазначити, що LP може створити стільки позицій з такою кількістю діапазонів, скільки вони забажають. Оскільки ці позиції не є взаємозамінними (оскільки вони унікальні), вони представлені як NFT. Це створює розподіл резервів ліквідності, де глибина ліквідності в кожному діапазоні унікальна і динамічна (див. нижче).

Ця опціональність пропонує значну гнучкість для LP, але також вводить додаткові ризики. Наприклад, ризик IL різко зростає з волатильністю для тих, хто використовує вузькі діапазони.

Як згадувалося, у момент, коли ціна активу виходить за межі діапазону LP, один резервний токен повністю конвертується в інший. Припустимо, ціна ETH становить $2K, і ви надаєте ETH/USDC у діапазоні ± 20% ($1.6K – $2.4K). Для цього ви вносите 1E і ~$2.4K стейблкоїнів у діапазон (номінальна вартість ~$4.4K). Ви дивитеся в Twitter (X), і Blackrock оголошує, що їхній ETF на ETH щойно було схвалено, і ціна відразу ж збільшується на 50% ($3K).

У той момент, коли вартість ETH перевищує вашу верхню межу ($2.4K), ви повністю тримаєте USDC. Якщо ви спочатку надали $4.4K, ваша чиста позиція LP тепер коштує ~$4.6K порівняно з ~$5.4K, якби ви просто утримували свої ETH і стейблкоїни поза LP. Таким чином, ваш IL становить -15%.

IL, очевидно, посилюється, якщо ви не ребалансуєте/не коригуєте свій діапазон і залишаєтеся в USDC, поки ціна продовжує зростати. Наприклад, припустимо, ви забули перебалансувати, і ціна ETH піднялася до $4K, тепер ваш IL становить -30%.

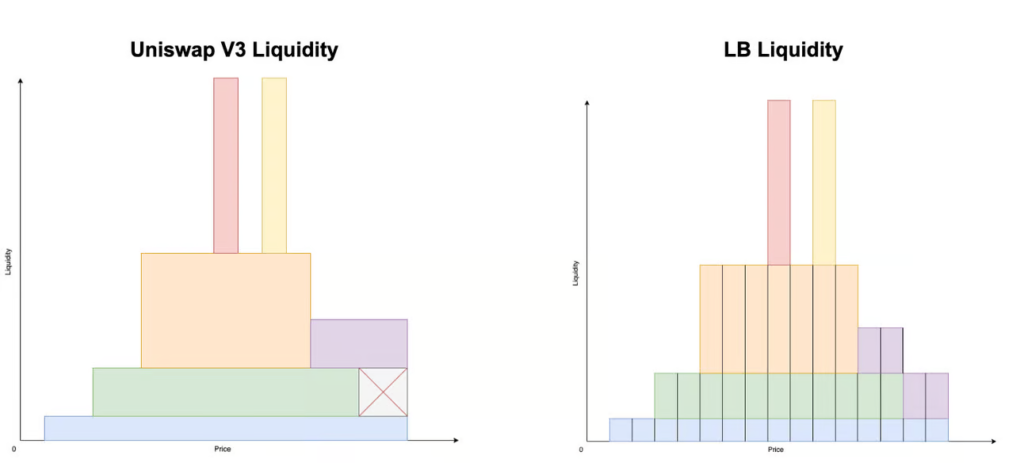

Горизонтальна vs Вертикальна Агрегація Ліквідності

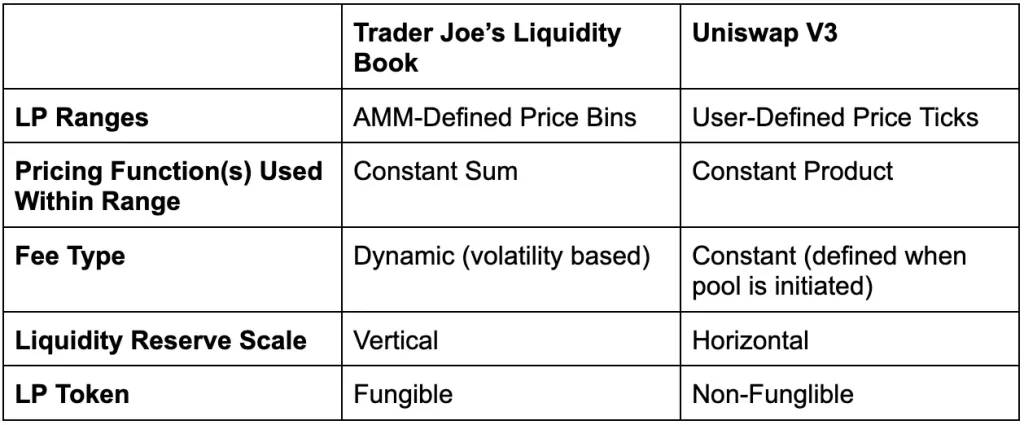

Тоді як Uniswap і багато інших CL-AMM використовують модель деталізованих тиків ціни, деякі DEX, як-от Trader Joe, обрали інший метод для визначення діапазонів LP і управління резервами в цих діапазонах.

Давайте порівняємо:

Ці дизайнерські рішення призвели до кількох ключових переваг:

- Обробка діапазонів як бінів робить позиції взаємозамінними, покращуючи їхню композитність порівняно з моделлю NFT Uniswap.

- Біни агрегують ліквідність вертикально (оскільки вони дискретні) замість горизонтально (типові позиції з обмеженим діапазоном).

- Вертикальна агрегація дозволяє розподілу LP приймати будь-яку бажану форму (див. нижче).

- Це забезпечує унікальну гнучкість для LP, оскільки вони можуть вирішувати, в які біни додавати резерви, визначаючи свою стратегію ліквідності.

- Динамічні комісії, що дозволяють LP захоплювати більше комісій, коли торгівля волатильна, щоб допомогти боротися з IL.

На закінчення, Liquidity Book пропонує LP:

- Гнучкість.

- Здатність пом’якшити IL за рахунок динамічних комісій.

- Забезпечує мінімальне прослизання для трейдерів, які здійснюють обмін у межах діапазону активного біна (лінійна функція цінової кривої).

Модель бінів починає набирати популярність серед DEX, наприклад, з появою Maverick Protocol. З урахуванням усіх наданих переваг, буде цікаво побачити, чи перейдуть інші DEX до цієї моделі.

IL, очевидно, посилюється, якщо ви не ребалансуєте/не коригуєте свій діапазон і залишаєтеся в USDC, поки ціна продовжує зростати. Наприклад, припустимо, ви забули перебалансувати, і ціна ETH піднялася до $4K, тепер ваш IL становить -30%.

- Зверніть увагу, ви можете використовувати цей зручний калькулятор для оцінки вашого IL в Uni V3

Горизонтальна vs Вертикальна Агрегація Ліквідності

У той час як Uniswap і багато інших CL-AMM використовують модель деталізованих кроків ціни, деякі DEX, як-от Trader Joe, обрали інший метод для визначення діапазонів LP і управління резервами в цих діапазонах.

Давайте порівняємо:

Ці дизайнерські рішення призвели до кількох ключових переваг:

- Обробка діапазонів як бінів робить позиції взаємозамінними, покращуючи їхню композитність порівняно з моделлю NFT Uniswap.

- Біни агрегують ліквідність вертикально (оскільки вони дискретні) замість горизонтально (типові позиції з обмеженим діапазоном).

- Вертикальна агрегація дозволяє розподілу LP приймати будь-яку бажану форму (див. нижче).

- Це забезпечує унікальну гнучкість для LP, оскільки вони можуть вирішувати, в які біни додавати резерви, визначаючи свою стратегію ліквідності.

- Динамічні комісії, що дозволяють LP захоплювати більше комісій, коли торгівля волатильна, щоб допомогти боротися з IL.

На закінчення, Книга Ліквідності пропонує LP:

- Гнучкість.

- Здатність пом’якшити IL за рахунок динамічних комісій.

- Забезпечує мінімальне прослизання для трейдерів, які здійснюють обмін у межах діапазону активного біна (лінійна функція цінової кривої).

Модель бінів починає набирати популярність серед DEX, наприклад, з появою Maverick Protocol. З урахуванням усіх наданих переваг, буде цікаво побачити, чи перейдуть інші DEX до цієї моделі.

Чи справді Концентрована Ліквідність покращує Захоплення Комісій для LP?

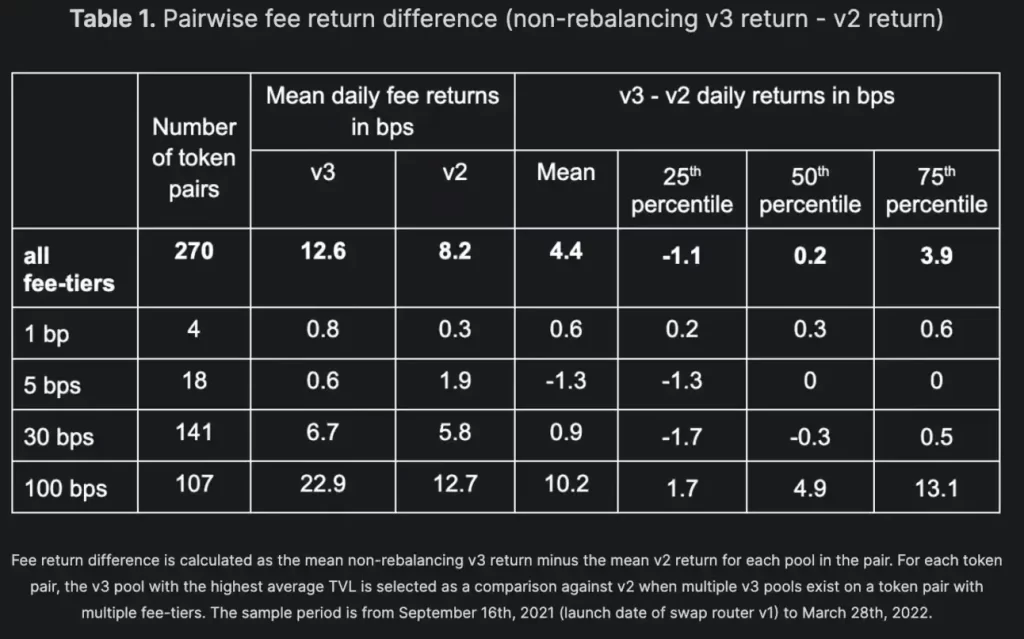

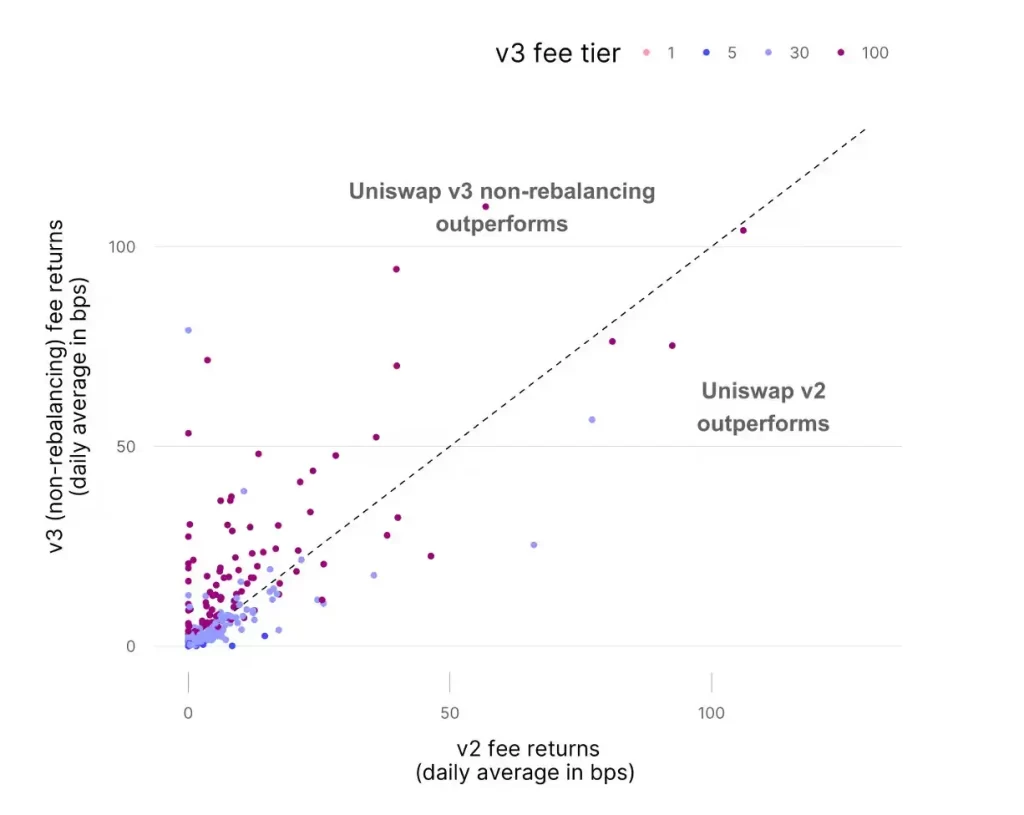

У дослідженні Остіна Адамса і Гордона Ляо було виявлено, що в середньому Uni V3 перевершує комісії LP Uni V2 на 54%. Зокрема, для пар токенів у позиціях V3 на 1%, 0.3%, 0.05% і 0.01% вони перевершують або поступаються позиціям Uni V2 на 80%, 16%, -68% і 160% відповідно.

Акцентуючи увагу на двох найуспішніших діапазонах комісій, 1% і 0.01%, можна припустити, що високоволатильні нові пари і стабільні пари показують кращі результати в Uni V3 порівняно з V2. Однак варто зазначити, що в цьому дослідженні використовувалися волатильні пари з нескінченним діапазоном LP, а не ребалансовані позиції CL. Таким чином, більш імовірно, що спостережувана “перевага” є функцією обсягу та рівня комісії, а не типу наданої ліквідності.

Дійсно, діаграма вище підтверджує, що вищі рівні комісій в Uni V3 приносять більше комісій загалом. Це не дивно, оскільки вони вимагають меншого обсягу для отримання тієї ж кількості чистих комісій для LP. Таким чином, питання залишається відкритим: чи дійсно CL перевершує LP з нескінченним діапазоном?

У великому дослідженні, проведеному 0xfbbifemboy, очевидно, що приблизно половина LP (48.6%) у пулі ETH/USDC Uni V3 отримує прибуток понад IL. Незважаючи на отримання прибутку, ступінь рентабельності дуже низький, із середнім значенням на рівні нуля (див. нижче). Це означає, що тільки невелика кількість LP, які використовують CL, значно перевершують IL з точки зору захоплення комісій.

Що ми можемо дізнатися про ці гаманці, які значно перевершують інших?

Якщо ми розглянемо цінові діапазони 200 найприбутковіших LP, ми виявимо, що діапазон (у доларовому вираженні), у який вони вносять депозити, досить вузький. Фактично, для гаманців з найбільшою прибутковістю діапазон часто був меншим за $100 різниці за ETH! Цікаво, що 200 гаманців з найбільшими збитками також обирали вужчі діапазони. Здається, що основна відмінність між цими “переможцями” і “переможеними” LP полягає в активному управлінні їхніми позиціями.

Акцентуючи увагу на двох найуспішніших діапазонах комісій, 1% і 0.01%, можна припустити, що високоволатильні нові пари і стабільні пари показують кращі результати в Uni V3 порівняно з V2. Однак варто зазначити, що в цьому дослідженні використовувалися волатильні пари з нескінченним діапазоном LP, а не ребалансовані позиції CL. Таким чином, більш імовірно, що спостережувана “перевага” є функцією обсягу та рівня комісії, а не типу наданої ліквідності.

Дійсно, діаграма вище підтверджує, що вищі рівні комісій в Uni V3 приносять більше комісій загалом. Це не дивно, оскільки вони вимагають меншого обсягу для отримання тієї ж кількості чистих комісій для LP. Таким чином, питання залишається відкритим: чи дійсно CL перевершує LP з нескінченним діапазоном?

У великому дослідженні, проведеному 0xfbbifemboy, очевидно, що приблизно половина LP (48.6%) у пулі ETH/USDC Uni V3 отримує прибуток понад IL. Незважаючи на отримання прибутку, ступінь рентабельності дуже низький, із середнім значенням на рівні нуля (див. нижче). Це означає, що тільки невелика кількість LP, які використовують CL, значно перевершують IL з точки зору захоплення комісій.

Що ми можемо дізнатися про ці гаманці, які значно перевершують інших?

Якщо ми розглянемо цінові діапазони 200 найприбутковіших LP, ми виявимо, що діапазон (у доларовому вираженні), у який вони вносять депозити, досить вузький. Фактично, для гаманців з найбільшою прибутковістю діапазон часто був меншим за $100 різниці за ETH! Цікаво, що 200 гаманців з найбільшими збитками також обирали вужчі діапазони. Здається, що основна відмінність між цими “переможцями” і “переможеними” LP полягає в активному управлінні їхніми позиціями.

Оцінюючи середню тривалість позицій LP з 200 найприбутковіших гаманців, можна бачити, що найчастіше ці позиції відкрито всього на кілька годин або день (див. нижче). Це означає, що вони активно керують LP: спалюють свою позицію, щойно ціна виходить з їхнього діапазону, і створюють нову позицію LP з вузьким діапазоном, щоб адаптуватися до цих коливань. Знову ж таки, як і найприбутковіші гаманці, гаманці з найнижчими показниками також мають LP з коротким терміном дії – чому так?

0xfbbifemboy стверджує, що основна відмінність полягає в тому, що найприбутковіші гаманці використовують свої LP як лімітні ордери. Припустимо, ви вважаєте, що ціна на ETH зростатиме. Ви можете додати LP поза діапазоном, вище поточної ціни. Щойно ціна підніметься і увійде у ваш діапазон, ваш LP активується і починає конвертацію резервів з ETH в USDC. Щойно ціна виходить за межі вашого діапазону, ви обмінюєте свій USDC на ETH, і повторюєте процес. Це значно знижує ваш ризик IL (оскільки ви рухаєтеся разом з ціною) і дозволяє вам захоплювати комісії протягом усього шляху.

Загалом, здається, що CL вигідна для продуманих LP, з акцентом на слово “продумані”. Очевидно, що для пасивних, неорієнтованих на конкретний напрямок, роздрібних LP, надання ліквідності у вузьких діапазонах не тільки нерентабельне, а й значно збільшує ризик IL. Навіть для продуманих LP здається важливим враховувати вартість газу і спрямованість ціни активів, які вони надають, щоб забезпечити рентабельність.

З усією цією складністю, навіть досвідчені учасники DeFi задаються питанням, чи варто взагалі надавати ліквідність. На щастя для них, деякі DEX інтегрували автоматизоване управління ліквідністю безпосередньо у свої протоколи. Це дозволяє пасивним LP безперешкодно надавати концентровану ліквідність і захоплювати комісії, мінімізуючи при цьому їхній ризик IL.

Автоматизоване управління ліквідністю та стратегіями

Для досягнення реальної прибутковості як LP (понад винагороди за надання ліквідності), необхідно активно управляти своїми позиціями з урахуванням коливань цін. Однак цей процес займає багато часу і є складним для середнього користувача, тому багато DEX автоматизували цей процес за допомогою автоматизованого управління ліквідністю (ALM).

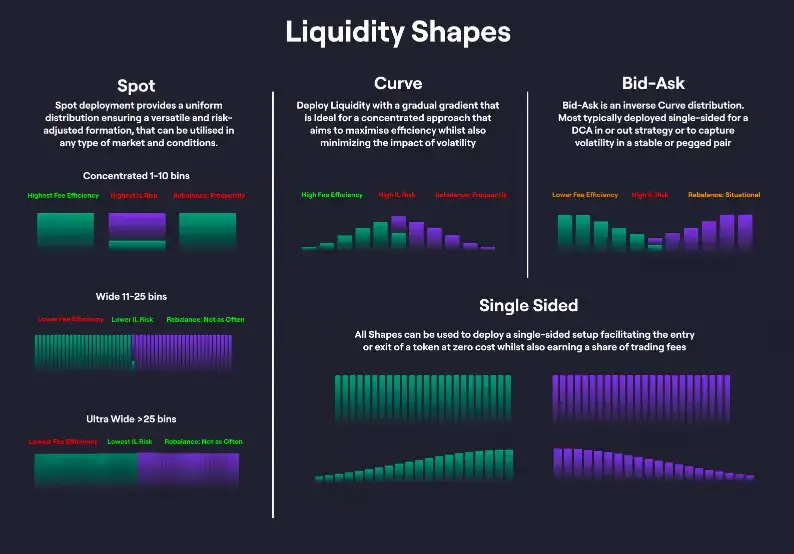

Trader Joe впроваджує стратегії та ALM кількома способами, надаючи LP можливість обирати бажану форму розподілу ліквідності під час додавання резервів у пул.

Давайте порівняємо кілька цих розподілів і їхні ризики/переваги для LP:

Joe також підтримує ALM через свої Авто-Пули, пропонуючи LP одноразовий метод додавання резервів, які потім управляються автоматизованими стратегіями ребалансування Joe. У майбутньому токени Auto-Pool можуть бути внесені в ферми для додаткової прибутковості.

Подібно до Joe, Maverick Protocol пропонує LP готове рішення для управління ліквідністю, визначене як Автоматизований Розподіл Ліквідності (ALP). У цьому підході ліквідність динамічно коригується всередині пулів, коли досягаються зумовлені цінові тригери. Простіше кажучи, це зміщує ліквідність так, щоб вона завжди концентрувалася навколо котируваної торговельної ціни (на основі TWAP), ефективно покращуючи комісії для LP і знижуючи прослизання для трейдерів.

Maverick також надає вбудовані стратегії для спрямованості цін – дозволяючи LP вибирати “режими ліквідності” (див. вище). Mode static аналогічний традиційним CL-AMM без активного управління. Тоді як режими “вправо” і “вліво” дають змогу LP приймати спрямовану позицію активу під час входу в позицію.

Припустимо, ви знаєте, що на певну дату відбувається велике розблокування Optimism (OP). Ви вважаєте, що це ведмеже розблокування і ціна OP впаде. Перед розблокуванням ви створюєте позицію LP “вліво”, додаючи односторонню ліквідність USDC у бін безпосередньо ліворуч від поточної ціни.

Якщо ваш прогноз правильний і ціна OP знижується, то ви збиратимете будь-які торгові комісії (оскільки ціна відскакує на шляху вниз) і залишитеся майже повністю в USDC. Однак, якщо ваш прогноз неправильний і розблокування виявиться бичачим (ціна OP підніметься), ви залишитеся повністю в USDC.

У цьому випадку ви захищені від зниження (ваш LP залишається в основному в USDC і збирає комісії), але втрачаєте можливість заробити на зростанні ціни.

Режим “both” ймовірно є оптимальною стратегією для LP без спрямованої стратегії (фермерів), оскільки він дозволяє двосторонні зрушення ліквідності на основі TWAP активу. Це дозволяє LP безперервно збирати комісії та мінімізувати ризик IL, але не усуває його повністю, оскільки прослизання завжди створює неефективність під час перебалансування активів. Бектести показують, що ця модель набагато краща, ніж пасивні LP в інших CPMM – з поліпшеннями капіталоефективності та прибутковості на 8x і 6x відповідно для пари ETH/USD у 2019 році. Все це відбувається, також захищаючи LP від IL.

Як і Joe, у майбутньому Maverick планує впровадити boosted pools (де токени LP видаються в борг для додаткової прибутковості) і специфічні стимули для стратегій/бінів від партнерів. Хоча обидва протоколи пропонують готові рішення, вони можуть не бути найкращими стратегіями і все одно вимагають від LP зміни своєї стратегії залежно від цінових рухів і ринкових умов. Щоб повністю абстрагувати роль управління ліквідністю від LP, протоколи на кшталт Thena Finance пропонують ринки ALM, де LP можуть обирати різних менеджерів ліквідності під час вступу в пули.

Thena Finance представила те, що вони називають Fusion Pools, комбінацію рішень концентрованої ліквідності від Algebra Finance і різних ALM сервісів. Наразі Thena дає змогу користувачам вибирати між Gamma Strategies, Ichi і DeFiEdge. Хоча Gamma, Ichi і DeFiEdge наразі є єдиними ALM, які працюють у злитті пулів Thena, вони планують залучити більше, щоб створити конкурентний ринок для LP. Це може бути виграшною стратегією порівняно з готовими рішеннями, тому що конкуренція між постачальниками стратегій створить кращі продукти для LP.

Загалом, тенденція надання ALM на інтерфейсі DEX починає набирати обертів. Зрештою, постачальники ALM діятимуть як основні посередники між користувацьким шаром (LP) і базовим шаром інфраструктури обміну (DEX).

Варто зазначити, що існує безліч постачальників ALM, не згаданих тут, які інноваційно працюють у цій галузі. Для підтвердження корисності кожного продукту для LP необхідні емпіричні дані про продуктивність ALM на більш тривалих часових шкалах.

Майбутнє

Hooks та Ambient

Ambient став піонером у використанні hooks і додав безліч переваг, недоступних в Uni V3.

До цих переваг належать:

- Розміщення всіх пар ліквідності в єдиному контракті Singleton, що забезпечує більш ефективну маршрутизацію.

- Динамічні комісії, аналогічні Trader Joe, які збільшують генерацію комісій під час волатильності.

- Boosted pools схожі на Curve і Balancer, для збільшення прибутковості за рахунок кредитування невикористаної ліквідності.

- Hooks для збільшення гнучкості LP.

Оскільки ми вже торкнулися більшості з цих речей вище, давайте зосередимося на hooks.

Hooks – це зовнішні контракти, які можуть бути викликані в будь-який момент життєвого циклу обміну. Ця можливість дає змогу розробникам створювати “плагіни”, що виконуються на основі конкретних тригерів або послідовно на будь-якому етапі циклу. Простіше кажучи, hooks дозволяють розробникам налаштовувати все, що пов’язано з обмінами.

Hooks можуть бути використані для:

- Створення динамічних структур комісій на основі тригерів волатильності.

- Введення податку на купівлю/продаж токенів.

- Включення TWAP-ордерів, де трейдери можуть DCA (розподілене в часі усереднення вартості) в активи.

- Включення лімітних ордерів.

- Надання кредитування невикористаної ліквідності.

- Створення налаштованих оракулів.

- Автоматичного реінвестування комісій LP.

- Обходу MEV за рахунок коригування торгових ордерів на основі “чайових”, що надаються LP від трейдерів.

Можливості з hooks нескінченні: ми вважаємо, що hooks як послуга, аналогічно ALM, буде процвітаючою бізнес-моделлю/наративом, оскільки галузь продовжує розвиватися.

Злиття on-chain і off-chain Рішень ліквідності

Іншою поточною тенденцією є перехід до використання off-chain професійних маркет-мейкерів у поєднанні з on-chain LP, щоб запропонувати трейдерам найбільш конкурентоспроможні ціни. Інтерфейс між трейдерами і off-chain маркет-мейкерами називається системою запиту котирувань (RFQ).

У системі RFQ трейдери висловлюють свій “намір” здійснити операцію: тому її іноді називають intent-based (архітектурою на основі намірів). На бекенді наміри переводяться у вигляді котирування (цільова ціна і розмір замовлення) і передаються off-chain маркет-мейкерам, які керують приватними, on-chain пулами ліквідності.

Як правило, це робиться через голландський аукціон, де маркет-мейкери передають котирування “solvers” (зазвичай керованим DEX/агрегатором) у моделі зниження ціни, де solvers в кінцевому підсумку приймають котирування, коли воно наближається до наміченої цільової ціни. Важливо зазначити, що вся ця процедура автоматизована, забезпечуючи мінімальну або нульову затримку з точки зору трейдера.

У підсумку ця взаємодія проявляється як симетрична, двостороння угода між трейдером і маркет-мейкером. “Обмін” просто є двосторонньою передачею коштів і, отже, не схильний до прослизання, MEV або будь-якої інваріантності моделі ціни. Генерація і передача котирувань не вимагає газу, оскільки це просто підписи. Газ оплачується тільки при підтвердженні угоди (передачі) для виконання “угоди”. Це може бути спонсоровано самими маркет-мейкерами, тож угода може бути безгазовою з точки зору трейдера.

Модель RFQ представлена нижче.

Відомі приклади команд, що використовують цю систему, включають Hashflow, CoW Swap, 1inch і Paraswap. Однак багато інших DEX починають приймати цю модель через її властиві переваги для користувачів (див. Uniswap X).

Переваги RFQ порівняно з традиційними системами:

- Конкурентоспроможні ціни завдяки системі голландського аукціону і зіставленню ордерів peer-to-peer.

- Нульове прослизання, оскільки пули маркет-мейкерів не підкоряються архітектурі CPMM – це симетрична угода.

- Стійкість до MEV, оскільки пулами маркет-мейкерів керують приватно, і підписи запобігають маніпуляції торговими ордерами.

- Безперешкодні cross-chain обміни, оскільки “торгівля” є просто двосторонньою передачею активів між однаковими гаманцями на будь-якому сумісному з EVM ланцюжку.

- Безгазові ордери, оскільки котирування передаються через підписи, а виконавці можуть оплачувати комісії за переказ.

- Підтримка прозорості, оскільки всі котирування і перекази здійснюються на блокчейні.

З погляду трейдерів і маркет-мейкерів, очевидно, чому RFQ є в принципі найкращою торговою системою. Але що щодо роздрібних LP?

Наразі маркет-мейкери контролюють свої власні приватні on-chain і off-chain резервні пули, які недоступні для роздрібних LP. Оскільки частина застави, керованої маркет-мейкерами, перебуває в off-chain з метою хеджування, відкриття депозитів для роздрібних LP потребуватиме їхнього дозволу на володіння їхніми активами. Це може бути корисно в майбутньому для структурованих збережених продуктів, але це є вродженим обмеженням цієї моделі порівняно з традиційними AMM.

Наразі гібридні моделі, що інтегрують як традиційні AMM, так і моделі RFQ, здаються найбільш вигідними. Наприклад, проєкти на кшталт CoW Swap, 1inch і Paraswap використовують solvers для визначення найбільш конкурентоспроможної ціни для трейдерів, чи то на основі DEX, чи то на основі RFQ. Ці проєкти також можуть використовувати RFQ для забезпечення “своєчасної” ліквідності, тож якщо угода спрямовується через DEX, вони можуть компенсувати будь-яке прослизання за допомогою RFQ, що пропонує Range Protocol для роздрібних LP у своєму ALM.

На закінчення, ми вважаємо, що майбутнє полягає в поєднанні on-chain і off-chain торгових рішень. Зокрема, комбінація AMM, ALM і систем RFQ забезпечує краще виконання для трейдерів і найкраще співвідношення ризику і винагороди для LP.

Central Limit Order Books (CLOB) і Гібридні Рішення CLOB/AMM

Інтеграція ордер буків (CLOB) і гібридних рішень CLOB/AMM також являє собою значний прогрес у децентралізованій торгівлі. На прикладі платформ, таких як Vertex, ця інтеграція відзначає ключове зрушення в роботі децентралізованих бірж (DEX), підвищуючи як витонченість, так і ефективність торгового досвіду.

CLOB – це традиційний механізм торгівлі, в основному використовуваний на централізованих біржах. Він організовує всі заявки на купівлю і продаж активу, поєднуючи їх на основі ціни і пріоритету часу. Цей метод надає трейдерам більший контроль, дозволяючи їм встановлювати точні ціни для купівлі або продажу.

Цей гібридний дизайн CLOB/AMM об’єднує точність CLOB з ліквідністю і зручністю використання AMM.

Ключові переваги включають:

- Поліпшене виявлення цін: Агрегація заявок на купівлю і продаж через CLOB призводить до більш точного ціноутворення на ринку.

- Збільшена ліквідність: Інтеграція з AMM забезпечує безперервну ліквідність, навіть для рідко торгованих активів.

- Знижене прослизання: Поєднання ордер бука і пулів ліквідності мінімізує прослизання, особливо для великих замовлень.

- Гнучкість у Типах Ордерів: Трейдери можуть використовувати різні типи ордерів, як-от лімітні ордери, які зазвичай недоступні в стандартних налаштуваннях AMM.

- Ефективне Виконання Угод: Автоматична маршрутизація угод через механізм CLOB або AMM, що оптимізує виконання.

Vertex виділяється як передовий приклад цієї гібридної моделі. Це повністю on-chain торговий майданчик і ризик-рушій, посилений off-chain секвенсором, що створює міцну, інтегровану торгову платформу.

Основні особливості Vertex включають:

- On-chain торгівля і Ризик-Движок: Використання функції CPMM для свого AMM.

Off-chain Секвенсор: Високопродуктивний ордер бук, що пропонує швидкість CEX для зіставлення ордерів, прагнучи до децентралізації через управління Vertex. - Єдиний Пул Ліквідності: Поєднання ліквідності AMM з ліквідністю автоматизованих трейдерів через секвенсор, забезпечуючи найкраще виконання ціни.

- Унікальні Переваги Ліквідності: Безперервна ліквідність як для малоліквідних, так і для ліквідних активів, з підтримкою пасивних пулів активів LP і long-tail активів DeFi.

- Крос-Маржа: Інтеграція спотових, perps і кредитних ринків у єдину систему, що пропонує контроль самозбереження.

- Захист від MEV: Секвенсор працює на мілісекундних часових шкалах, мінімізуючи вилучення MEV і використовуючи можливості L2 Arbitrum для підвищеної безпеки.

- Перевірки ризиків і Автономія користувачів: Перевірки ризиків на рівні секвенсора знижують транзакційні витрати, зберігаючи автономію і безпеку користувачів.

Інтеграція CLOB і гібридних рішень CLOB/AMM, особливо через платформи на кшталт Vertex, уособлює інший підхід до еволюції децентралізованої торгівлі. Ця гібридна модель поєднує ефективність централізованих бірж із децентралізованою, бездовірливою природою AMM.

Заключення

Ландшафт ліквідності DeFi переживає трансформаційний етап. Від початкових AMM, які демократизували надання ліквідності та торгівлю, ми бачимо зрушення до більш складних і ефективних систем. Створення ALM, народження яких відбулося від введення Uni V3 концентрованої ліквідності, являє собою значний крок у вирішенні вроджених обмежень AMM. Ці досягнення не тільки оптимізують капіталоефективність, а й надають LP більший контроль, хоча і з компромісом підвищеної складності та вимог активного управління.

Концепція hooks в Ambient та їхні потенційні застосування додатково підкреслюють інноваційний дух сектору. Ці “плагіни” можуть кардинально змінити процес торгівлі, пропонуючи динамічні функції, починаючи від автоматичного реінвестування комісій LP до протидії поширеній проблемі MEV. Такі інновації є свідченням невпинного прагнення спільноти DeFi до вдосконалення та покращення децентралізованого торгового досвіду, забезпечуючи його стійкість, гнучкість та орієнтацію на користувача.

Нарешті, злиття on-chain і off-chain рішень ліквідності, особливо через систему RFQ та/або гібридні моделі CLOB/AMM, може виявитися переломним розвитком. Ці гібридні підходи обіцяють трейдерам найкраще з обох світів: бездовірчу, прозору природу on-chain рішень і ефективність та конкурентоспроможне ціноутворення off-chain маркет-мейкерів. У міру поширення ці системи можуть встановити нові галузеві стандарти, пропонуючи трейдерам безперебійну, ефективну та економічно вигідну торгівлю. Майбутнє DeFi, з його змішанням AMM, CLOB, ALM і систем RFQ, видається готовим до перевизначення парадигм децентралізованої торгівлі, забезпечуючи більш оптимізовану та інклюзивну фінансову екосистему для всіх.

Оригінал статті: https://chronicle.castlecapital.vc/p/evolution-liquidity-provision-deep-dive-defis-architectural-plumbing

Фармимо поінти від CARV

Фармимо поінти від проєкту Lava Network